美元流动性周度分析

2026-W18 · 2026年04月27日 | Framework v3.1

美元流动性周度分析 W18

一、综合评级

综合评级:L1 充裕(SOFR-DFF L1 · TED L1 · 净流动性 L1)

二、一级指标当前值

| 指标 | 最新值 | 评级 | 备注 |

|---|---|---|---|

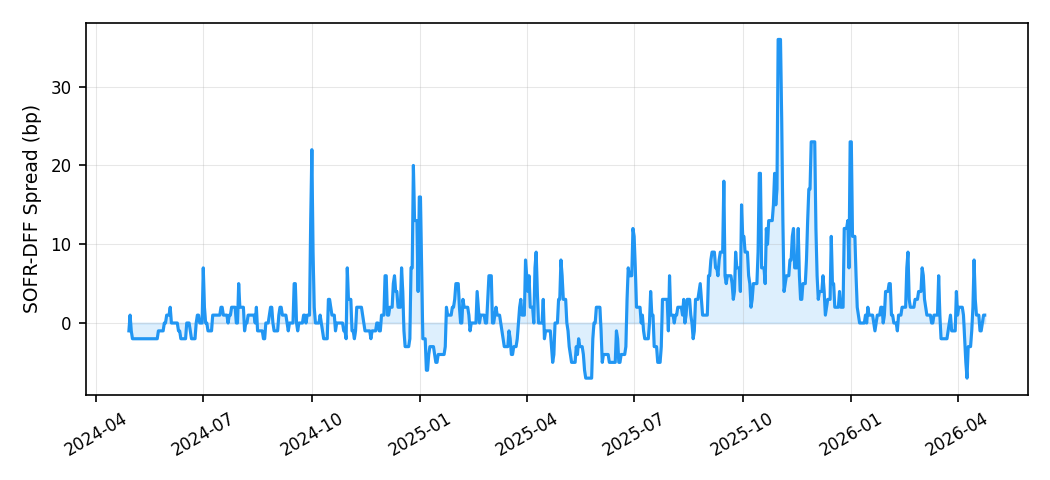

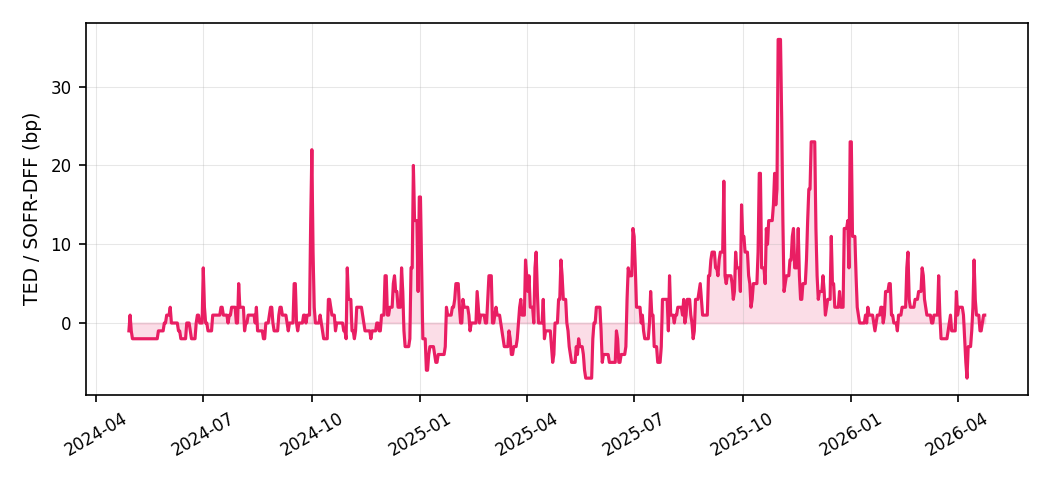

| SOFR-DFF利差 | 1.0bp | L1 充裕 | 利差<5bp,银行间市场平稳 |

| TED利差 | 1.0bp | L1 正常 | LIBOR已停用,以SOFR-DFF替代 |

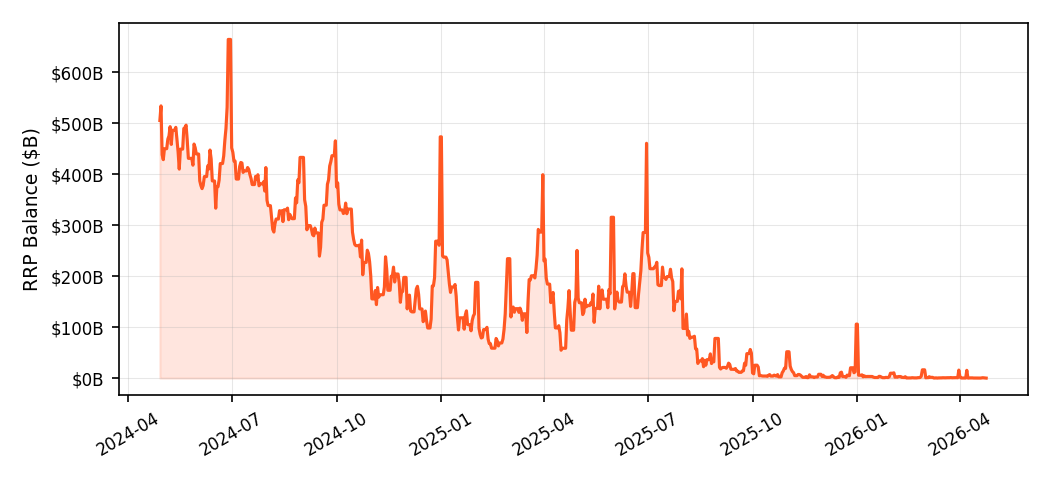

| RRP余额 | $0.00T | LNone 辅助观察 | RRP=$82M(不参与综合评级) |

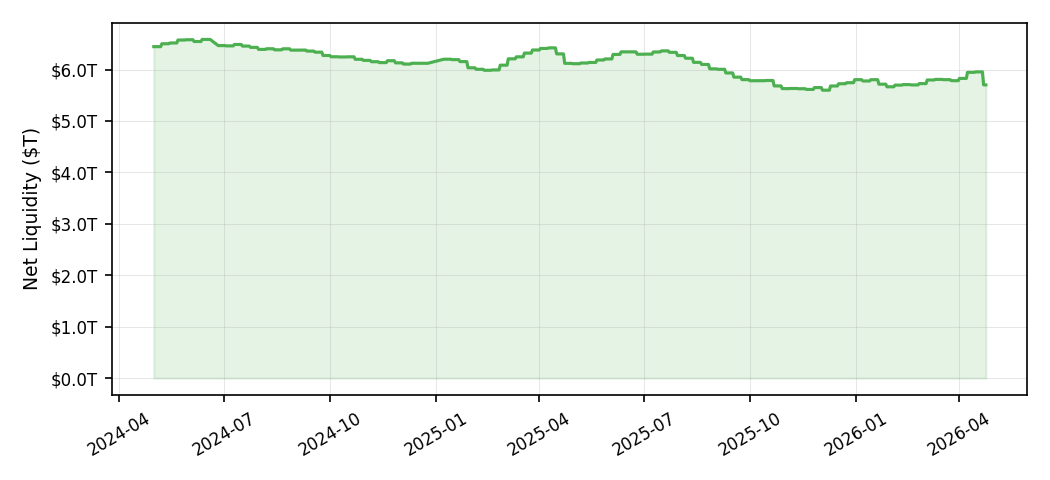

| 净流动性 | $5.70T | L1 充裕 | 净流动性扩张 |

一级指标说明

SOFR-DFF利差(当前: 1.0bp):SOFR与有效联邦基金利率(DFF)之差,反映银行间担保融资市场的信用溢价。FRED SOFR为日均值,>50bp为2020 COVID实测危机级别。

TED利差(当前: 1.0bp):LIBOR已于2022-01-21停用;当前以SOFR-DFF日频利差替代,不代表原始LIBOR口径TED利差。

美联储净流动性(当前: $5.70T):美联储总资产(WALCL)减财政部一般账户(TGA)减RRP余额,反映货币政策与财政政策合力的基础流动性供给。

三、二级指标当前值

| 指标 | 当前值 | 评级 | 说明 |

|---|---|---|---|

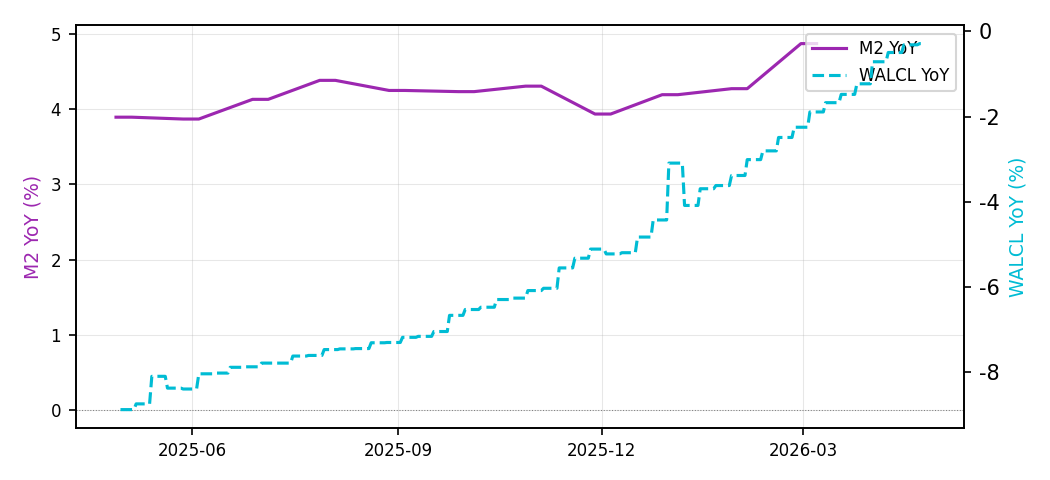

| M2同比 | 4.88% | L3 收紧 | M2 YoY=4.9%,货币供给偏紧 |

| WALCL同比 | -0.29% | L3 略缩 | WALCL YoY=-0.3%,QT初期 |

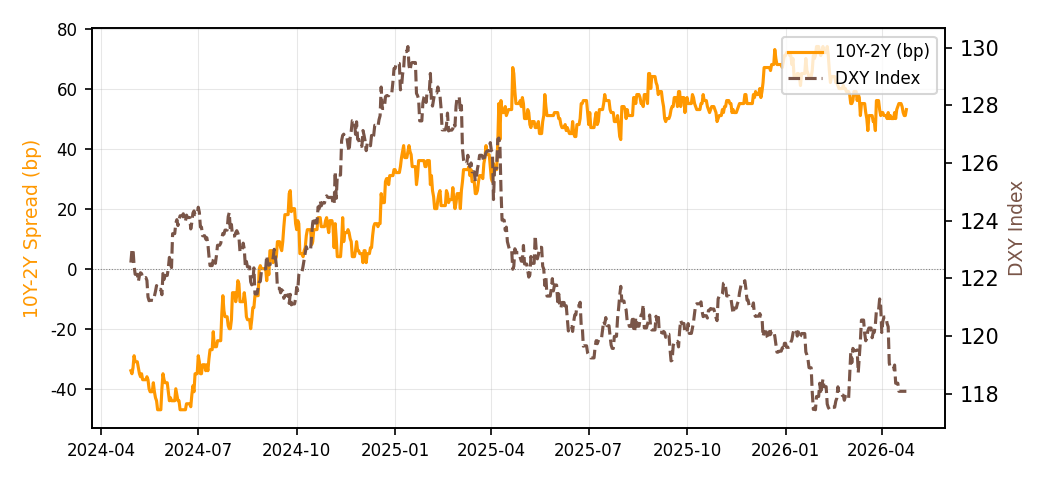

| 10Y-2Y利差 | 53bp | L3 正常 | 利差53bp,正常区间 |

| 美元指数DXY | 118.08 | L4 强势 | FRED贸易加权Broad指数(DTWEXBGS),非ICE DXY |

二级指标说明

M2同比增速(当前: 4.88%)M2 YoY=4.9%,货币供给偏紧

WALCL同比(当前: -0.29%)WALCL YoY=-0.3%,QT初期

10Y-2Y利差(当前: 53bp)利差53bp,正常区间

美元指数DXY(当前: 118.08)DXY 116-121,极端区间

四、月度趋势

| 月份 | SOFR-DFF | R | RRP余额 | R | 净流动性 | R | M2同比 | R | WALCL同比 | R | 10Y-2Y | R |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025-10 | 11bp | L2 | $0.05T | 3 | L$5.63T | 2 | L+4.3% | 3 | L-6.1% | 4 | L54bp | 3 |

| 2025-11 | 12bp | L2 | $0.01T | 4 | L$5.65T | 2 | L+3.9% | 3 | L-5.1% | 4 | L54bp | 3 |

| 2025-12 | 6bp | L2 | $0.11T | 2 | L$5.80T | 1 | L+4.2% | 3 | L-3.1% | 3 | L65bp | 3 |

| 2026-01 | 3bp | L1 | $0.01T | 4 | L$5.66T | 1 | L+4.3% | 3 | L-3.4% | 3 | L68bp | 3 |

| 2026-02 | 2bp | L1 | $0.02T | 4 | L$5.73T | 1 | L+4.9% | 3 | L-2.3% | 3 | L65bp | 3 |

| 2026-03 | 1bp | L1 | $0.02T | 4 | L$5.78T | None | L+4.9% | 3 | L-1.2% | 3 | L54bp | 3 |

五、图表

附录

评级阈值速查表

(一)一级指标(主导综合评级,取最差值)

SOFR-DFF 利差(日均值)

| 区间 | 评级 | 含义 |

|---|---|---|

| <5bp | L1 | 充裕,正常宽松 |

| 5–15bp | L2 | 温和,货币市场轻微收紧 |

| 15–35bp | L3 | 关注,流动性收紧信号 |

| 35–50bp | L4 | 警惕,银行间压力上升 |

| >50bp | L5 | 危机(2020 COVID峰值约50bp) |

当前: 1.0bp → L1 充裕

TED 利差(LIBOR已停用,以SOFR-DFF替代)

| 区间 | 评级 | 含义 |

|---|---|---|

| <20bp | L1 | 充裕(历史P10) |

| 20–40bp | L2 | 温和(历史P25) |

| 40–70bp | L3 | 关注(历史P50–P75) |

| 70–140bp | L4 | 警惕(历史P95) |

| >140bp | L5 | 危机(2008 GFC峰值458bp) |

当前: 1.0bp → L1 正常

美联储净流动性(WALCL − TGA − RRP)

| 区间 | 评级 | 含义 |

|---|---|---|

| >6.5T | L1 | QE大规模放水 |

| 5.5–6.5T | L2 | 正常区间 |

| 4.5–5.5T | L3 | QT进行中 |

| 3.5–4.5T | L4 | 深度QT |

| <3.5T | L5 | 极度收紧 |

当前: $5.70T → L1 充裕

(二)二级指标(辅助验证,不参与综合评级)

WALCL 同比变化

| 区间 | 信号 |

|---|---|

| >10% | L1 QE大扩表 |

| 5–10% | L2 温和扩张 |

| 0–5% | L3 正常 |

| -5–0% | L4 QT进行中 |

| <-5% | L5 深度QT |

当前: WALCL同比 -0.29% → L3 略缩

M2 同比变化

| 区间 | 信号 |

|---|---|

| >15% | L1 超级QE |

| 10–15% | L2 扩张 |

| 5–10% | L3 正常 |

| 0–5% | L4 收紧 |

| <0% | L5 收缩 |

当前: M2同比 4.88% → L3 收紧

10Y-2Y 收益率曲线利差

| 区间 | 信号 |

|---|---|

| >150bp | L1 正常陡峭(危机前兆) |

| 50–150bp | L2 正常至接近倒挂 |

| 0–50bp | L3 接近倒挂 |

| -50–0bp | L4 倒挂(QT周期正常现象) |

| <-50bp | L5 深度倒挂(激进QT,非危机) |

当前: 53bp → L3 正常。注:倒挂≠危机。方向比绝对值更重要。

RRP 隔夜逆回购余额(辅助观察)

| 余额 | 信号 |

|---|---|

| >1.0T | 流动性冗余淤积 |

| 0.5–1.0T | 正常区间 |

| 0.1–0.5T | 缓冲量减少,流动性流入市场 |

| <0.1T | 极低(需结合情境判断含义) |

当前: $0.00T → 辅助观察

DXY 美元指数(FRED贸易加权Broad)

| 区间 | 信号 |

|---|---|

| <100 | L1 弱势美元 |

| 100–109 | L2 正常偏低 |

| 109–116 | L3 正常 |

| 116–121 | L4 强势 |

| >121 | L5 极端强势(历史P95) |

当前: DXY 118.08 → L4 强势

数据来源

SOFR: FRED SOFR | RRP余额: FRED RRPONTTLD(辅助观察) | 净流动性: FRED WALCL - WTREGEN - RRPONTTLD | M2同比: FRED M2SL | WALCL同比: FRED WALCL | 10Y-2Y: FRED T10Y2Y | 美元指数: FRED DTWEXBGS

框架说明: Dollar Liquidity Theory Framework v3.1